微博

微博 微信

微信 移动

移动

冀东水泥回复深交所年报问询函 |

|||

| 来源:东方财富 发布时间:2024年06月07日 | |||

| 摘要:

5月30日,冀东水泥收到深交所2023年年报问询函,要求说明营业收入同比大幅下降的原因及合理性;分析说明扣非后净利润大幅下滑、远超营业收入下降幅度的原因,与同行业可比公司是否存在较大差异,并说明公司为改善主营业务已采取的措施及其成效,后续拟采取的措施。6月5日,冀东水泥发布公告,对对问询函中提到的问题进行回复。 |

|||

|

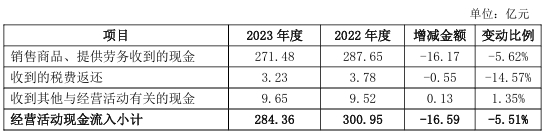

5月30日,冀东水泥收到深交所2023年年报问询函,要求说明营业收入同比大幅下降的原因及合理性;分析说明扣非后净利润大幅下滑、远超营业收入下降幅度的原因,与同行业可比公司是否存在较大差异,并说明公司为改善主营业务已采取的措施及其成效,后续拟采取的措施。6月5日,冀东水泥发布公告,对问询函中提到的问题进行回复。 问题:关于业绩大幅下滑。年报显示,报告期内你公司营业收入282.35亿元,同比下降18.26%;归属于上市公司股东的净利润-14.98亿元,同比下降210.36%;经营活动产生的现金流量净额29.90亿,同比增加31.75%。请你公司: (1)结合行业情况、业务模式、主营业务开展情况、同行业其他可比上市公司的经营状况等因素,说明营业收入同比大幅下降的原因及合理性。 回复: 2023 年,全国基础设施投资保持平稳增长,但房地产行业仍处于深度调整阶段,按可比口径计算,全国固定资产投资同比增长3.0%,基础设施投资同比增长5.9%,全年房地产开发投资同比下降9.6%。房地产行业下行拖累水泥需求,全年水泥需求总量仍呈下降趋势。据中国水泥协会数字水泥网统计数据显示,全国水泥产量20.23亿吨,同比下降0.7%,市场平均成交价同比降低15%,价格处于近六年最低水平,行业效益整体大幅下滑。公司及子公司的主要业务为生产和销售水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品,同时涵盖砂石骨料、环保、矿粉、外加剂等产业(业务),其中,水泥及熟料的销售收入约占营业收入总额的85%,主要市场覆盖河北、北京、天津、陕西、山西、内蒙古、吉林、重庆、河南等13余个省(直辖市、自治区),公司在北方特别是京津冀地区的市场占有率超过50%,销售模式采用直销与经销相结合的方式。 公司及子公司主要从事水泥、熟料的生产及销售,在公司的营业收入中占比约85%。水泥行业具有较强的季节性特征,季节性因素对南方、北方水泥企业的影响差异较大,考虑水泥企业的主要产能所在地,选取下述北方地区水泥企业作为参考,对比情况如下: 2023年受市场有效需求偏弱影响,产品价格大幅下降,公司水泥及熟料售价258元/吨,较同期下降82元/吨,同比降低24%;销量9,324万吨,较同期增加636万吨,同比增幅7%。受供给过剩、有效需求不足两端影响,公司主要生产线所在的华北地区、东北地区水泥价格呈现总体下降态势,即使在二季度旺季,亦未出现明显反弹。华北、东北地区水泥价格下调幅度均超过100元/吨,跌幅分别为20%和21.8%。水泥及熟料售价大幅降低导致公司营业收入同比下降18.26%,与同行业可比公司披露的数据对比,公司营业收入降幅符合行业趋势。 (2)根据(1)的回复,结合成本变化、毛利率、期间费用,近三年主要客户变动情况及变动原因等,分析说明扣非后净利润大幅下滑、远超营业收入下降幅度的原因,与同行业可比公司是否存在较大差异。 回复: 公司业绩的主要来源为水泥及熟料的生产和销售业务,2021-2023年水泥及熟料销量分别为9,972万吨、8,688万吨、9,324万吨,近三年销售客户主要为央企、大型国有企业等战略客户及规模较大的民营企业,所承接的项目以国家重点工程项目及地方市政项目为主,主要客户群体相对稳定。 2023年公司营业收入282.35亿元,同比减少63.08亿元,下降18.26%,其中:水泥及熟料售价258元/吨,较同期下降82元/吨,影响营业收入减少71.2亿元;水泥及熟料销量9,324万吨,较同期增加636万吨,影响营业收入增加16.4亿元。 2023年扣非后归母净利润-16.56亿元,同比减少27.75亿元,降幅为247.84%;利润总额-19.01亿元,同比减少37.2亿元,降幅为204.35%,其中:水泥及熟料售价同比降低82元/吨,影响利润减少76.5亿元;单位综合成本同比下降37元/吨,影响利润增加34.5亿元;销量同比增加636万吨,影响利润增加4.3亿元;期间费用48.96亿元,较同期减少4.64亿元,影响利润增加4.64亿元。 公司持续加强精细化管理,实现降本增效,但成本下降难以弥补价格下降带来的影响,导致毛利率同比下降11.1个百分点,公司净利润、扣非后净利润大幅减少。 由上表可见,公司业绩与行业可比公司的趋势一致,不存在较大差异。 (3)说明报告期内经营活动产生的现金流量净额大幅上升且与营业收入、净利润变动幅度差异较大的原因及合理性,是否偏离同行业平均水平。 回复: 2023年公司实现营业收入282.35亿元,同比下降18.26%;净利润17.48亿元,同比下降224.28%;经营活动产生的现金流量净额29.9亿元,同比增加31.75%,主要原因为通过持续推进精细化管理,合理控制存货库存,优化调整采购付款节奏,支付的各项税费同比减少,进一步减少经营资金的支出,使经营活动现金流量得到了一定的改善。公司经营活动现金流量明细见下表: 根据中国证监会行业分类,公司属于C30大类“非金属矿物制品业”,其中,主营业务包括水泥及熟料的A股、H股上市公司共计22家,选取2023年上市公司产能规模前10名(来源:数字水泥网)水泥企业进行对比,具体情况如下: 由上表可见,公司经营活动产生的现金流量净额与水泥行业10家公司平均值趋势一致,优于同行业平均水平。 (4)说明你公司为改善主营业务已采取的措施及其成效,后续拟采取的措施。 回复: 2024年以来,公司以“效益提升”为核心工作,聚焦市场营销、运营管理及战略发展赋能,主要措施如下: 1.加速重点市场战略整合,聚焦京津冀、东北及山西区域,加速区域兼并重组效率,增强市场掌控力及话语权,构建“京津冀+东北+西北”协同发展新格局。围绕公司产业布局,契合属地矿山政策,利用2-3年时间将部分矿山资源服务年限较短的企业提升至 20 年以上,夯实公司发展的核心资源保障。加速推动骨料等“水泥+”产业布局,力争年内新增骨料产能1000万吨,增强产业链的韧性,进一步提升公司盈利能力。 2.开启海外产能布局,上半年完成中非冀东建材投资有限责任公司100%股权收购,间接持有南非曼巴水泥有限公司 51%股权,实现海外布局“零突破”,近几年南非曼巴公司水泥毛利率稳定在 40%左右,将成为公司新的利润增长点。同时公司正积极推动南非曼巴新建熟料水泥生产线项目,并寻求非洲等地区水泥及相关产业合作、发展机会。 3.发挥大企业引领作用,推动行业生态实现平衡共赢,深化营销管理体系变革,优化市场衔接、加强统筹协调,精耕本地市场,目前价格企稳提升,尤其东北地区价格上升明显。强化“客户导向、聚能升级”理念,从客户需求出发,深挖特种水泥、定制化产品市场潜力,加快核电、油井等高端、特殊产品开发,满足客户个性化要求,1-5 月份实现定制化与特种水泥销量增幅约90%。 4.公司始终至力于打造低成本核心竞争力,采取多种措施降本增效,1-5 月公司水泥生产单位成本同比下降17%。生产方面,通过技术提升、装备升级改造及节能、原燃材料替代、绿色减排技术推广应用,降控生产成本费用,1-5月熟料单位产品综合能耗同比下降4.4%。采购方面,通过进一步发挥总部集采及区域统采的优势、推进源头直接采购、开展多品种搭配与燃料替代工作,采购成本持续降低,1-5月煤炭降低20%左右,其他原材料降低25%以上。 5.推进资金精细化动态管理,公司始终以保证经营资金安全和控降融资费用为主基调,通过银行贷款和市场直融相结合融资方式,优化债务结构,公司于今年4月份成功发行5年期公司债10亿元,利率低至2.44%,公司融资成本较同期下降约15BP,进一步控降财务费用支出。 |

|||

|

|

|||

| 版权与免责声明: 本网站注明“来源:中国建材信息总网”的文本、图片、LOGO、创意等版权归属中国建材信息总网,任何媒体、网站或个人在转载使用时必须注明来源,违反者本网将依法追究责任。 凡本网注明“来源:XXX(非中国建材信息总网)”的作品,均转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点或对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务,如稿件版权单位或个人无意在本网发布,请在两周内与本网联系,本网经核实后可立即将其撤除。 |